El EBIT, o beneficio antes de intereses e impuestos, es una métrica financiera clave que se utiliza para medir la rentabilidad de una empresa antes de deducir cargas financieras e impuestos. Es una medida importante para los inversores y analistas financieros, y una herramienta útil para los gerentes de finanzas y los propietarios de negocios.

Si eres un inversor, analista financiero o directivo, tienes que entender el EBIT y cómo lo puedes usar para evaluar el desempeño financiero de un negocio. En este artículo, hablaremos sobre el significado del EBIT, cómo se calcula y examinaremos un ejemplo para ilustrar cómo se puede aplicar esta métrica en un contexto empresarial.

¿Qué es el EBIT?

El EBIT (Earnings Before Interest and Taxes) es una medida financiera que indica las ganancias de una organización antes de considerar los costes de financiamiento y los impuestos. Es útil para comparar la rentabilidad entre empresas de diferentes tamaños y estructuras de capital.

El EBIT es importante para los inversores y analistas financieros porque refleja la capacidad de una organización para generar ganancias por medio de sus operaciones comerciales regulares. Esto aporta información valiosa sobre la eficiencia operativa y su capacidad para controlar los costes.

Además, a menudo, es un punto de partida para el cálculo de otras métricas financieras, por ejemplo, el flujo de caja libre, que se calcula a partir del EBIT (se le agrega los costes de intereses y se deduce el gasto en capital de trabajo y la inversión en activos fijos).

También, este EBIT se emplea por los analistas para comparar empresas de distintos sectores o estructuras de capital, pues elimina los efectos de los costes de financiamiento y los impuestos, que, con frecuencia, varían ampliamente entre las empresas.

Diferencia entre el EBIT y EBITDA

El EBITDA es una medida financiera que indica las ganancias de una empresa antes de considerar los costes de depreciación y amortización

La principal diferencia entre el EBIT y el EBITDA radica en este punto: el EBITDA elimina los efectos de la depreciación y la amortización, mientras que, el EBIT, no. La depreciación y la amortización son costes no monetarios que reflejan la disminución del valor de los activos fijos y otros gastos a largo plazo.

Al eliminarlos, el EBITDA proporciona una visión más clara de la capacidad de una empresa para generar ganancias mediante sus operaciones comerciales regulares. Por tanto, es común que los analistas empleen el EBITDA para evaluar la eficiencia operativa de una empresa y compararla con otras organizaciones del mismo sector.

Sin embargo, es importante considerar que el EBITDA también tiene sus limitaciones, debido a que no considera los costes de intereses e impuestos. Estos, en ocasiones, impactan significativamente en la rentabilidad y el flujo de caja libre de una empresa. De esta forma, el EBIT se ha convertido en una medida esencial para evaluar la rentabilidad y la capacidad de generación de efectivo.

Fórmula del EBIT

La fórmula del EBIT es la siguiente:

EBIT = Ingreso total - Costes operativos

donde el ingreso total es la cantidad total de ingresos generados por la empresa, mientras que los costes operativos son todos los gastos para mantener la operación del negocio.

Al no incluir los costes de intereses ni los impuestos, representa muy bien la rentabilidad operativa de la empresa antes de considerar evaluar esos factores y nos proporciona una imagen clara de la capacidad de un negocio para generar ganancias a través de sus operaciones comerciales regulares y controlar sus costes operativos.

Es fundamental usar esta herramienta en conjunto con otras métricas financieras para obtener una imagen completa del desempeño financiero de tu empresa.

Cómo calcular el EBIT: pasos y ejemplo

- Obtener los estados financieros de la empresa.

- Identificar los ingresos totales.

- Identificar los costes operativos.

- Restar los costes operativos de los ingresos totales.

- Interpretar el resultado.

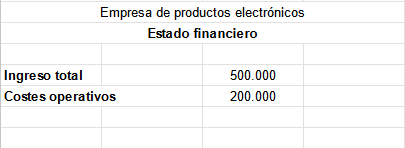

1. Obtener los estados financieros de la empresa

Para empezar, debes conseguir los estados financieros del negocio para conocer los ingresos totales y los costes operativos. Para este ejemplo, vamos a suponer que una empresa de venta de productos electrónicos ha generado un ingreso total de 500.000 en el último año fiscal y ha tenido 200.000 en costes operativos.

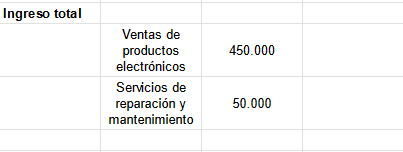

2. Identificar los ingresos totales

Los ingresos totales se refieren a la cantidad total de ingresos generados por la empresa, incluyendo las ventas y otros rubros. En este caso, el desglose de esta cantidad sería:

Es importante hacer el desglose de los ingresos y costes operativos de esta manera para identificar áreas específicas donde se pueden hacer mejoras y aumentar la rentabilidad.

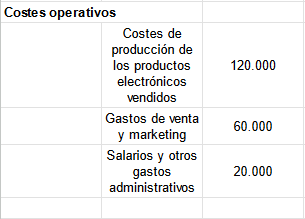

3. Identificar los costes operativos

Los costes operativos son todos los necesarios para mantener la operación del negocio, el cual incluye los montos de producción, así como gastos de venta y administrativos. El desglose de estos quedaría así:

4. Restar los costes operativos de los ingresos totales

La fórmula para calcular el EBIT es:

EBIT = Ingreso total - Costes operativos.

Al aplicarla, obtendrás el resultado que esperas:

5. Interpretar el resultado

El resultado obtenido representa la rentabilidad operativa de la empresa antes de considerar los costes de intereses e impuestos. Para la muestra, el EBIT de la compañía es de 300.000, es decir, que generaron dicha cantidad en ganancias operativas.

El desglose refleja que los ingresos totales corresponden principalmente a las ventas de productos electrónicos y, además, generan ingresos adicionales por servicio de reparación y mantenimiento. Mientras tanto, los costes operativos se componen de la producción de los productos más vendidos, así como los gastos de ventas, marketing y administrativos.

En conclusión, el EBIT es una medida financiera clave que permite evaluar la rentabilidad operativa de una empresa. Al excluir los costes de intereses y los impuestos, da una imagen más clara de su capacidad para generar ganancias a través de sus operaciones comerciales regulares y el control de sus costes operativos.

Ahora que ya sabes qué es y cómo calcularlo, úsalo para analizar la rentabilidad de tu empresa.

Escrito por Stefano Gasbarrino

_________________________________________________

Recomendado:

_______________________________________________________________

No hay comentarios:

Publicar un comentario